分析师Rich Rezny在股票分析网站seeking alpha上刊登分析称,NU SKIN如新集团因做空机构香橼所发出的报告,在近两个月内股票下跌超过25%。然而,NU SKIN在近五年来增长超过130%,预期在未来仍有强劲的表现。此时可能是值得考虑买入NU SKIN股票的绝好机会。

以下为文章主要内容:

NU SKIN如新集团因做空机构香橼所发出的报告,在近两个月内股票下跌超过25%。NU SKIN在近五年来增长超过130%,预期在未来仍有强劲的表现。NU SKIN销售个人保养品及维生素等营养补充品,与雅芳、康宝莱及安利等公司应用类似销售渠道,均为以个人经营者从产品直接销售给消费者中赚取佣金的模式发展业务。

揭穿弥天大谎

香橼宣称NU SKIN在中国的经营涉及非法的多层次传销。在多层次传销中,直销人员招募下层直销人员作为代理,上下级双方均可获取销售佣金。此种多层次组织在中国属于非法。所以在中国,为了遵守当地法律,NU SKIN 雇佣本公司薪资福利的直属销售人员。同时,NU SKIN 也在当地设有零售点,这是NU SKIN在其他大多数市场经营的不同之处。

中国直销法于2005年制定完成,那时NU SKIN 就已在中国经营,并未发生任何问题。从当年在上海获批第一张直销牌照后,NU SKIN 陆续在15个省份的50多个城市获得直销经营牌照。

同时,推动市场的基层经理人正在考虑是否要投入资金,将NU SKIN长期持有。若您目前管理的投资组合包含NU SKIN,虽然香橼对NU SKIN的宣称几乎不可能成立,但您不会想要让老板在一年内当面质问您,为何你不会害怕Citron所宣称的事实是真的。因此,这些经理人进而抛售NU SKIN,转往投资其他股票。他们宁可回避,也不愿意有任何污点。

因此此时可能是值得考虑买入NU SKIN股票的绝好机会。

评估

NU SKIN是个关于增长的故事。个人保养品市场全球性增长,尤其是在新兴市场。越来越多的消费者进入中产阶级,对化妆品产品产生更多的需求,相应也会产生更多的收益。请参照下列图表,您可以看到,过去五年以来尽管全球发生金融危机,全球个人护肤品市场已成长了大约百分之七点五以上。

全球少数几位掌控个人保养品产业的龙头老大最多拥有百分之十的市场占有率。虽然NU SKIN呈现较少的市场占有率,但可以保持较高的销售增长率。事实上,NUS是过去五年以来市场上拥有最高年增长率的前三十名之一。

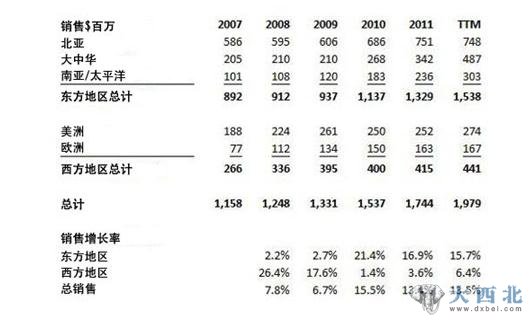

如上图,我简单解释一下NUS在东方市场与西方市场之间世界各地的销售。关于西方市场,我估计有4.5%的销售增长率,该区最近的增长销售为6.4%假设有通货膨胀、预期的新产品创新、以及持续的市场占有率增加,我猜它们可以成长4.5%。关于东方市场,我估计有9%的销售成长率。NU SKIN计划继续大力投资中国。随着中国人民收入的迅速增加,越来越多的人会进入中产阶级。东方目前销售增长率为15.7%,我猜想整个NU SKIN集团在未来十年内年平均增长率为9%。这导致整个集团公司十年内总销售增长率为平均为8.1%。这与整个行业的增长率已相差无几。

中国市场对NU SKIN的销售增长而言非常重要。NUS目前将目标锁定中国。最近麦肯锡的一份报告表明到2020年,中国消费者在个人消费品上的年增长率将达到13.9%。

另一个关于NU SKIN的好消息是其来自忠实客户的收入一直在增加中。此收入包括经常性与周期性收入。忠实客户目前占销售的56%;十年前,它所占的比率仅为13%。这让我更有信心看到这些成长比率证明了新的销售建立在经常性销售上。

对贴现率而言,我认为是15%。企业的风险会因为公司的低债务而减轻。十年来的投资,因为持续增长而有了成果。

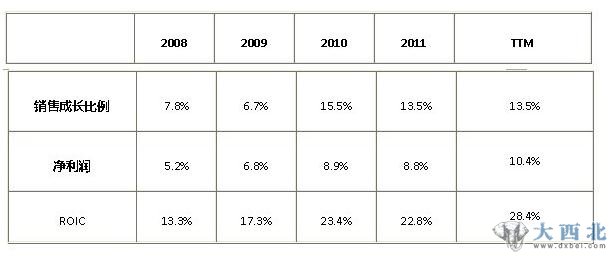

由于NU SKIN的销售一直在增长,因此NUS在资产经营上一直有明显的优势。过去几年中,销售增长速度高于成本;结果就是营业成本可以更有效地吸收,获利力也因而更高。成长仅需要少部分的成本增加,NUS日渐扩大的规模,让公司更有效率。从而提高净利润以及下表中的ROIC 。

我模拟NU SKIN的利润持续每十年从10%增加为13%。我预期资本支出比率每十年比折旧率高出1.5倍,当中我在计算流动现金流时还扣掉了利润。可以看出公司有了更充足的营运资本以及可以有更多此模式类似的投资。这些估算的结果都是以$20.54亿或每股$44为计算基准,已经比目前市价高出17%。

折现可能没那么突出,但是此股票的报酬极高。我的销售预测、利润估算以及折现率应该可以再将目标放远些。比击败雅芳更好的收获是NU SKIN通过实现销售增长、利润增加会带动已经高速增长行业的继续成长,同时提升稀释运用成本的能力,从而增加全球市场份额。事实上,在Yahoo上有八位分析师认为NU SKIN股票平均目标价格应该是$62而不是现在的$38。但我预估股价会比现在还低,这也表明此时正是买入的绝好契机。

再一剂强心针是管理团队对于股票回购采取开放态度。董事会在五月份增资回购计划,再投入$2.5亿美元在上一季让公司进行$1.13亿美元的回购。其余的金额将授权投入目前股票市场。在未来,因为公司有能力产生现金,管理团队也展现出回购意愿,我预期未来每股收益会有进一步的优秀表现,因为市场上已经发行稳定规模的股份。

如果管理团队每年以此比率持续回购股票,公司的销售额及利润持续增加,投资者将会获得高于目前市场价格的回报。NU SKIN 已经在最近几个月击败做空机构香橼,对长期投资人来说这正是买进NU SKIN股票的的绝好机会。